股票配资正规靠谱的公司但实际操作中只要专员发出付款通知

来源:在线股票配资

网站:广升网配资-配资炒股配资优秀-股票配资学习平台-十大配资平台app

日期:2025-08-07 11:45:59

查看:61

齐鲁晚报·齐鲁壹点 张雪

近期,关于小米SU7 Ultra准车主被要求提前支付尾款的事件持续发酵,引发广泛关注。社交平台上,越来越多的SU7 Ultra准车主晒出相似遭遇:车辆尚未排产,交付专员的通知已提前抵达——7天内支付全部尾款,否则订单取消且定金不退。

“其他车商都是看见车再打款,到我这却是不给钱不生产,这太伤我们真心想买的客户心了。”据消费者陈女士的描述,若不支付部分尾款,即使明确表示会要车,也会被延迟排产。这种现象从去年底开始零星出现,如今已演变为系统性争议。

有车主在微博上吐槽:“订单显示还需等待22周,催款通知却已下达。超过期限未支付,系统自动标记违约,5000元定金直接没收”。更极端的情况是,车辆尚未进入生产序列,用户已被要求全款到位。无独有偶,多名准车主反映,在未看到实车甚至车辆尚未排产的情况下,小米汽车要求其在7日内支付尾款,否则订单将被暂缓生产甚至取消,定金不予退还。

当记者以消费者身份咨询小米汽车客服时,对方确认存在“车辆下线后通知支付尾款”流程,但对“车未下线即催款”的情况未予否认,仅表示“以交付专员通知为准”。

对于用户最关心的 “提前付款后如遇质量问题如何处理”,客服回应语焉不详,仅强调“提车时可现场检查”。

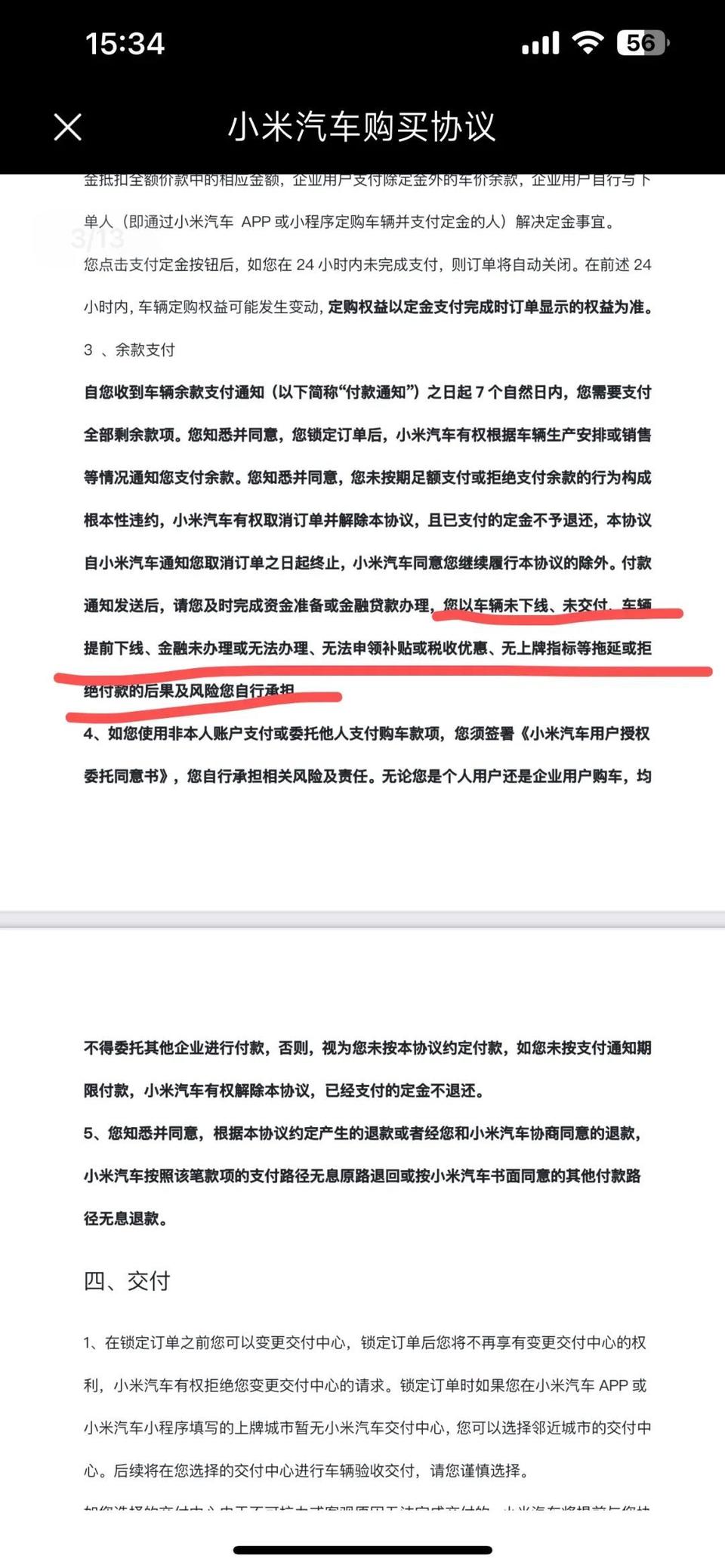

小米汽车的购车协议揭示了引发争议的源头。合同中明确规定:小米有权基于 “车辆生产安排或销售情况”随时要求支付尾款。

用户收到付款通知后,必须在7个自然日内付清全款,否则构成“根本性违约”,小米可单方面取消订单并没收定金。

这与小米早期宣传形成鲜明对比。在《小米SU7答网友问》中,官方曾明确表示尾款可分多笔支付,且支持“在交车时支付”。这种合同条款与实际承诺的差异,让消费者感到被误导。

更令人费解的是操作流程的不透明。多位消费者反映,合同中虽写明“交付时付款”,但实际操作中只要专员发出付款通知,7天内不交钱就直接取消资格。

“这相当于把最终解释权完全交给企业,”律师分析,“消费者成了产能爬坡的风险承担者”。

违背行业常规

验车与付款的合理顺序

对比新能源汽车行业主流做法,小米的“先款后产”模式显得格外突兀。

特斯拉、蔚来等品牌普遍采用“车到店验车”流程。车辆运抵交付中心后,用户先进行全方位查验,确认无误后再结清尾款。这种模式最大限度降低了消费者的资金压力和售后纠纷风险。

传统车企转型电动化的代表比亚迪、吉利等,则延续了 “首付+提车时结清尾款” 的成熟方案。即使在预定阶段支付定金,大额尾款仍以实物交付为前提。

有汽车行业分析师指出:“高价值消费品的交易公平性体现在风险共担。主流车企将‘车辆实体存在’作为付款前提,本质是保障消费者知情权和选择权。”

即使是小米的供应链合作方,在零部件采购合同中也都规定“验收合格后付款比例达90%”,余款作为质保金。这种对商业伙伴的保障,却未体现在消费者端。

未排产即催款

定金门槛涨至4万

据多位准车主透露,小米SU7 Ultra的尾款支付要求呈现“强制性”特征。消费者陈女士表示,若无法按时支付部分尾款,即便明确表示购车意愿,车辆也会被延迟排产。

更有车主反映,在车辆未进入生产环节时,便收到“限时7天支付”的催款通知,否则2万元定金将“打水漂”。值得注意的是,小米SU7 Ultra的定金已从早期的2万元涨至4万元,尾款金额高达数十万元,这对消费者资金流动性提出更高要求。

预售模式遭遇“水土不服”

小米将“手机预售逻辑”移植至汽车领域,正遭遇行业规律的挑战。特斯拉等成熟车企采用“订单-生产-交付”线性流程,用户在下单后可根据车辆生产进度支付款项,且提供验车确认环节。而小米延续手机行业的“快速回款”模式——7天锁单、定金不退、盲付尾款,却忽视了汽车的三大本质差异:高价值属性(决策周期长达数月)、供应链复杂性(需数百家供应商协同)、质量验证需求(用户对安全性能的严苛考量)。

这一矛盾在市场中已显现连锁反应:传统车企广汽、吉利等加速缩短供应商账期至60天,平衡效率与口碑;新势力蔚来推出“尾款支付前可改配置”政策,降低用户决策风险。相比之下,小米的激进预售策略在遭遇质量争议后,反而陷入“催款越急、退订越多”的恶性循环。

产能爬坡期资金压力大

盲付风险转嫁消费者

据专业人士分析,小米汽车的催款逻辑背后,大概源于两点:现金流压力与打击黄牛囤积。

作为跨界造车的新势力,小米在供应链产能爬坡期面临巨额资金需求。通过提前锁定用户尾款,企业可将消费者资金转化为“无息贷款”,缓解电池采购、生产线扩建等成本压力。

同时,SU7 Ultra上市初期遭遇黄牛加价炒作,导致大量订单虚高、现车积压。小米试图通过“限时支付”策略,筛选真实购车需求,挤压黄牛资金周转空间。

有业内观察人士算了一笔账:若小米每月3万台订单中有半数被要求提前支付尾款,按每台平均12万元计算,企业可提前锁定约18亿现金流。

这对正处于产能爬坡期的小米汽车意义重大——相当于获得无息贷款,缓解了工厂建设、设备投入带来的资金压力。代价则是用户需要提前数月甚至半年支付全款,承担资金占用和不确定性风险。

然而,这一策略与用户权益保护形成尖锐对立。消费者质疑声集中在三点:其一,未验车先付全款违背行业惯例。传统车企及多数新势力均支持验车后付款,小米的“盲付”要求被指将生产风险转嫁消费者;其二,定金条款的合法性存疑。律师指出,根据《消费者权益保护法》第26条,经营者不得以格式条款排除消费者权利。若车辆未排产即要求全额付款,涉嫌违反“先履行抗辩权”,且“未按时支付即违约”的条款可能被认定为霸王条款;其三,信任危机加剧用户流失。此前小米SU7 Ultra因碳纤维机盖虚假宣传、性能参数“阉割”等问题已引发集体维权,此次催款事件进一步击穿消费者心理防线,部分准车主宁愿放弃定金也要退订。

风波不断的SU7 Ultra

此次尾款争议的主角SU7 Ultra,此前已多次陷入舆论漩涡(都市车界|小米汽车陷退车风波——敲响造车新势力“去泡沫化”的警钟)。这款起售价高达52.99万元的性能跑车,曾因一项价值4.2万元的选装配置引发争议。

“碳纤维双风道前舱盖”被宣传具备空气动力学和散热功能,但车主实测发现其性能与普通金属前盖无异。事件引发全国多地车主联合维权,甚至启动集体诉讼程序要求“退一赔三”。

小米对此的解决方案未涉及退定或退还选装费用,仅允许准车主在限定时间内更换配置,且更换后需重新排队提车。当时就有用户表示宁愿承担定金损失转让订单。

小米SU7 Ultra的困局,本质是互联网思维与汽车产业的深度碰撞。小米汽车的“提前付尾款”风波,暴露出新势力在狂奔中忽视了汽车消费的本质是信任博弈。当企业将现金流压力转嫁用户、用激进规则对抗黄牛时,若失去质量根基与权益保障,再炫目的科技参数也终将沦为“皇帝的新衣”。这场风波为整个行业敲响警钟——销量攀升时,用户体验不应成为牺牲品。唯有回归用户为中心,平衡商业逻辑与伦理责任,才能在汽车产业的深水区行稳致远。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

广升网配资-配资炒股配资优秀-股票配资学习平台-十大配资平台app提示:文章来自网络,不代表本站观点。